如故绕不开百度这家公司-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

BAT里被踢出去的,在互联网行业股票中一经被生分许久:没啥看点,终年不涨。中枢竞争力全靠谷歌进不来。

时常有投资者把百度四肢落难的meta,总有一天其业务上风和估值上风被发掘,然后从头高涨,的确,看PE是有一定眩惑力了,才10倍。但每次中概股和互联网板块的施展,却总与百度无关,10年间,百度的股价不敢越雷池一步。

很好融会,公司有现款,以前王人用以参加AI和自动驾驶等先进技巧了,但迟迟没出令东说念主咫尺一亮的家具,也不成带来利润,临了形成了很差的roe,而分成回购方面额外爱惜,低估值不分成,等于不低估。

这样的公司以前天然是没什么好投资的,但若何百度手里一堆现款,利润褂讪,以致在2023年创出新高。文心一言也骄气中语第一大模子,投资中国Ai,如故绕不开百度这家公司。

褂讪的业务加上Ai业务带动,全球看到了褂讪利润的百度有回高增长的可能,也让更多东说念主谈起了百度的回转。干系词,Ai关于纯属巨头们来说简直是加快引擎吗?随着Adobe在ai生成视频上被sora大幅影响而暴跌,以及统统这个词中国互联网用户习尚的渐渐调动,全球王人在赌的Ai驱动百度增长,就不成是负增长吗?

一、搜索市集的演变

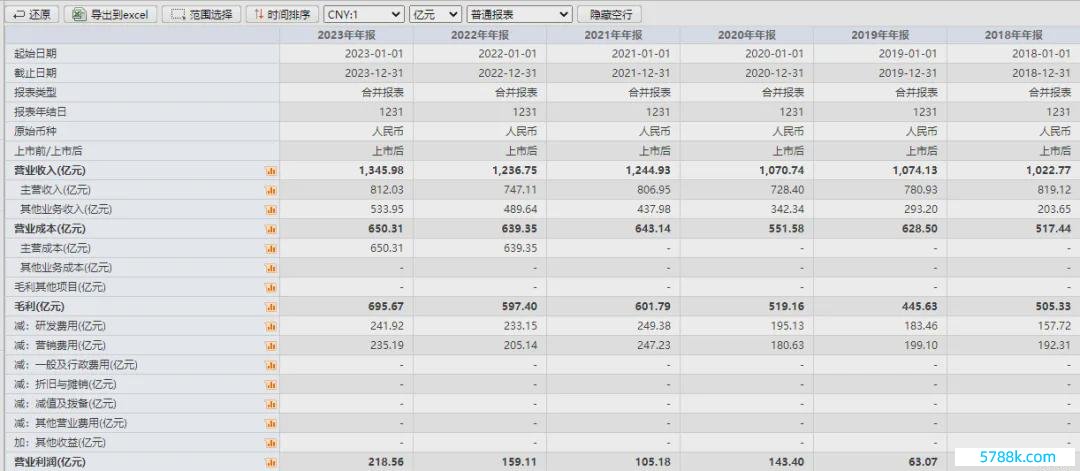

目前从财报看来,百度的利润是新高,股价处于背离情状。但这个营收增速自己也没啥可圈可点的,跟经济发展增速访佛,天然新高,但营收cagr唯有恻然的5.6%,这种增长水平放在中国市集,连好多有计划后果不高的夕阳行业公司王人不如。

要知说念,互联网告白行业的增速如故可以的,耐久跑赢GDP增速,这几年来汽车行业的营销用度增长迅猛,可以说,百度从中也吃到了一些红利,鸿沟就这?

比拟腾讯偏激他的短视频、酬酢媒体和互联网平台公司,百度的告白增速就照实相当一般了。

利润增长看上去可以,但那也不真正,回购唯有恻然的47亿元,但筹商到34亿的股票刊行,净回购大略是唯有13亿,莫得分成,跟200亿利润比拟,派发比例6%,相当好笑。

因为解放现款流是负的,公司如故得多半参加研发,是以在解放现款流为正之前,百度应该是不要指望还有什么大回购了。但话又说回来,这样多年里,百度解放现款流好的年份,也唯有2022年,其余年份王人是投比赚多,真正利润远比看到的少,这即是百度利润新高但也没什么值得耀眼的关键。

那评释公司有意润以上的追求?可是,解放现款流负了这样多年,也没驱动收入成长,会不会正评释公司研发地方有问题?目前看到的统统Ai封闭全是随着chatgpt全部来的,可思而知研发用度的含金量。

要是百度不再作念大的投资,就靠现存业务,这可不雅的200多亿有计划现款流分成了,照实就有价值,能让股价追忆大涨了。而利润能不成耐久保管,就取决于中枢业务搜索的竞争敌手,在何时以何种方式来冲击百度的护城河了。

百度目前的业务还曲直常传统,靠以前搜索引擎业务积贮的护城河来赢利,新业务放量冷静。

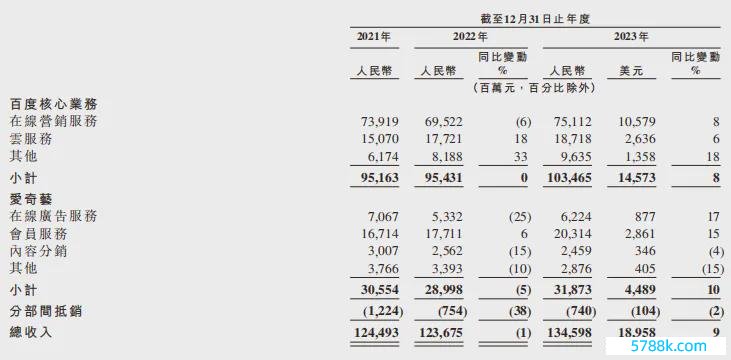

搜索引擎是告白公司,天然,一年能赚个700多亿营收,那亦然相当开阔的。而告白的投放基本王人连络在搜索行为和百度系家具的投放。

这些告白咱们王人看到过,由于搜索引擎不可或然的器用性,咱们在搜索中就不可幸免这些告白,而由于搜索引擎的快速触达,翰墨展示信息密集等功能,用户不可幸免地被触达多半的告白。是以说,百度的告白是一个量大高效的好模式,从的施展,咱们也看赢得上限有多高了。要是说为什么bing copilot这种问答式的搜索莫得出现预感中的颠覆,很关键的要素就在于,它的运行的确是太慢了,信息生成密度不够。

在中国,随着互联网手机平台的发展,实质上好多百度原有的搜索功能不料间被分走。

比如百度的常识信息家具,这个功能一经缓缓走向死路。

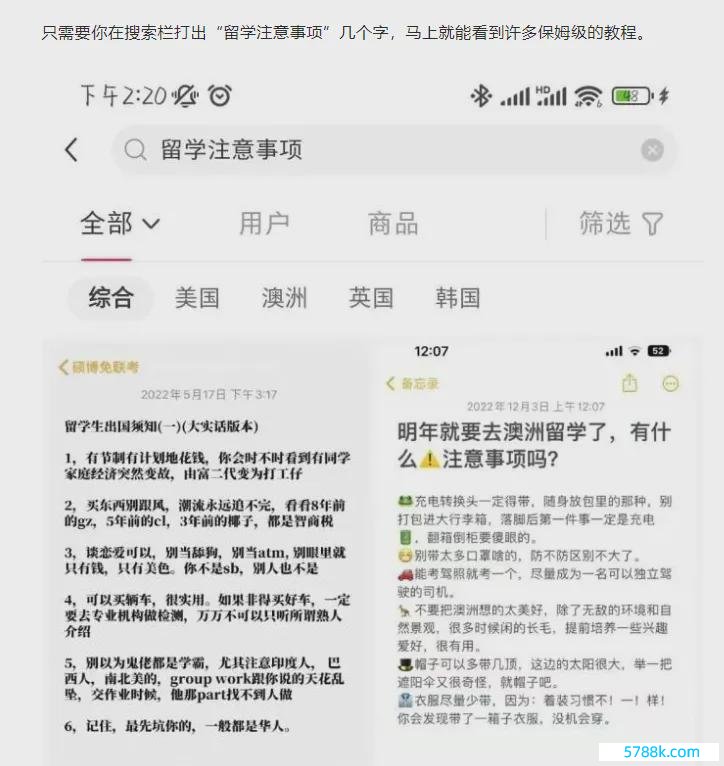

今天咱们要查找这样的信息,抖音快手、哔哩哔哩、小红书、知乎及微信搜索(公众号载体著作)可以完全作念得比百度好。这些平台上风是可视化短平快、低功利性、深度及即时性、专科性。要是这些维度全输,百度搜索的兴致兴致是什么?

而真谛的是,百度关键词搜索根底无法导向这些平台内的贯穿,这内部有这些网站限流的原因,但也有百度不但愿用户跳转的原因。

无形间,这些多半活跃用户的内容不再出目前百度搜索列内外,要是一个搜索引擎不成应搜尽搜,那么鸿沟就很彰着了。谷歌有一个巨大的ugc宝库youtube,百度有什么呢?贴吧、如故莫得ugc的爱奇艺?

今天百度的搜索里,一经很难找到时效性实足且内容深度实足的常识信息,百家号通过这些平台的追踪和复制粘贴来保管,但密集的视频和翰墨流,百度弥远力不从心。随着时辰推移,统统中国发生的新闻、造就、心得将会少许点地在百度搜不到的平台记录,这些平台莫得10年前的信息,因为它们还莫得开辟,也正因如斯,用户对它们的搜索功能还不成完全信任,而百度还能靠历史的积贮有这样点上风,但往后再看10年呢?

可以说,这是百渡过度追求利润,对互联网灵通生态的不尊重,导致了今天的功能逾期。而咱们也可以看到,百度的告白主结构里,医疗健康占首位,这样多年了,如故老状貌啊。

从这点看,终年的负解放现款流,并不是公司有什么利润以上的追求。

但往后看,这些平台临了可以拒绝这部分功能替代,却也不及以让百度的业务完全坍塌,因为这些平台自己更不具备整合性,且搜索功能并不是它们的中枢。

搜索功能最迫切的是整合性和高效,浅近径直和密集的信息检索是这些平台的家具模式所不具备的,这些视频、酬酢app点进去搜索框到信息加载的速率,老是要比百度慢的。

百度低增长这样多年,也作念了好多说念德低下的东西,唯独莫得敢乱搞的即是首页的直不雅和反馈速率。它如故昭彰我方的作为搜索网站最迫切的东西的。

二、Ai如故被Ai替代

高速、直不雅、信心整合性,这几个点目前主打社区、需要流量和用户粘性的互联网平台冲击不了,那么百度作为中国第一的搜索引擎就还能活的可以。天然常识内容功能注定会被替代,但搜索引擎这一功能实足不会。它的搜索竞价告白就还很有市集。

但chatgpt的出现刚巧就让全球看到了搜索的新异日。之前的搜索引擎有整合信息和谜底的功能,但在具体问题和言语融会上窝囊为力,如今的chatgpt关于好多有谜底的问题,一经是信手拈来,以致能给出推导历程,这即是在整合信息上更进一步,找出谜底。

这亦然为什么百度最快推出文心一言,也一直但愿行业不要过度竞争,毕竟大模子的绝顶,是AGI,搜索引擎仅仅它功能的一小部分长途。

不外,目前的chatgpt和其他大言语发展地方,尚未走在搜索引擎的方朝上,大模子的几个维度:通用性、准确率、生成速率、检索密度。是各自相互冲突的,而目前openai带着全球往通用性和准确率这个地方走,暂时还没启动发力速率和检索密度,让百度松连气儿暗地红运。

bing有了Ai如故莫得在搜索引擎维度上撼动google,在检索速率上比乌龟还慢,东说念主们有的时候并不是但愿随机知说念一个笃定的谜底,而是但愿看到更多的信息。

谷歌和微软进不来中国,给了百度逆向工程的时辰,以前的研发就算是汲水漂,可是如故有一些硬件,东说念主员,财力上的上风,能推出一个过得去的大模子,应该也能支吾下一个期间的竞争吧。

但实践再次给了百度一击,开阔的算力开支才略撑合手起Ai研发吗,事实并非如斯。

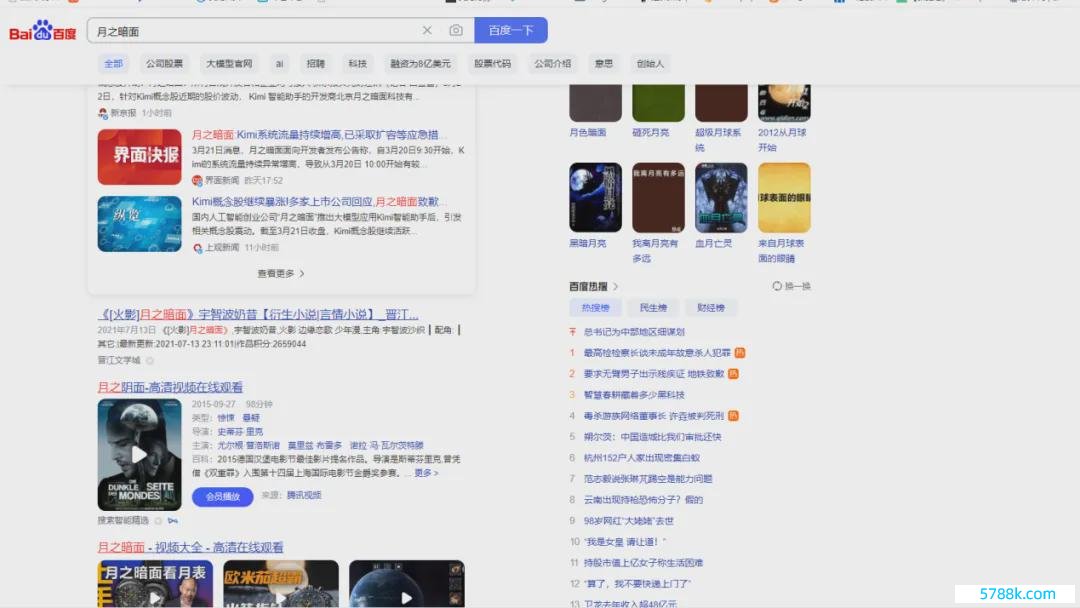

在最近,一家百度上无法搜索到官网贯穿的大模子公司出圈了。

天然团队唯有80个东说念主,可是照实比好多大厂的大模子好多了,不外,openai、midjourney,谁不是小厂呢?

具体的功能对比可以自行在b站或者看这篇著作:《Kimi大模子:就汤姆你叫文心一言啊?》。

只消哪天openai和谷歌们启动调遣进化地方到加载速率和信息密度上,搜索引擎的颠覆一触即发,百度要作念的即是在那之前保管住国内市集第一大模子的地位,直到一板一眼完好转型,但这样一个小厂,还要随机加码迭代,照实是把百度的一相应承打碎了。

另外,小红书如故月之暗面的投资者之一,一个引诱大模子的小红书能在中语信息整合上吊打百度。

目前小红书其实是百度第一大潜在冲击者,仅仅它没思好走抖音的路如故百度的路,作念搜索,家具形态还得调动,而论赢利,百度可比抖音赚太少了。但筹商到短视频行业目前的竞争阵势,小红书求实少许,才是正说念。

三、结语

百度搜索的异日,具备了巨大的不笃定性,部分家具功能被吃掉已是势必,剩余的中枢搜索引擎功能,也在Ai快速迭代的历程中变得越来越隐隐了。

公司只可不断地靠技巧迭代反击,才略在莫得分成回购的前提下,保管住全球对价值的招供。这就好像Adobe,支吾完文生图的家具,又要接着随机拼凑文生视频,一波接一波的迎战,能有一战之力,那就保管市值平安,全球把你放入Ai板块。但若略微应付不妥,那就成期间遗珠。

这是一种彰着的高风险低答复的模式,关于已有的可引诱Ai业务的巨头们来说王人濒临着这样的问题,百度也不例外。但有愈加技巧力的转换公司替代过度追求利润的公司,这蓝本亦然理所天然的。