华安证券(600909)股份有限公司张帆,徒月婷近期对日联科技进行决策并发布了决策弘扬《2024Q3稳步增长,扩产X射线源斥地,拓展外洋商场》,本弘扬对日联科技给出买入评级,面前股价为61.45元。

日联科技(688531)

主要不雅点:

事件粗略

日联科技于2024年10月30日发布2024年三季度弘扬:2024年前三季度公司终了贸易收入5.1亿元,同比增长20%;归母净利润为1.1亿元,同比增长30.1%;2024年第三季度公司终了贸易收入1.8亿元,同比增长18.3%;归母净利润0.3亿元,同比增长8.1%。

盈利性跟着射线源出货增长擢升。2024年前三季度公司毛利率为45.2%,同比加多5.6pct;净利率为20.5%,同比加多1.6pct。2024年第三季度公司毛利率为44.8%,同比加多4.1pct;净利率为15.8%,同比下落1.5pct。

存货及应收账款充沛,为后续执续增长打下基础。为止2024年三季度末,公司存货2.7亿元,同比增长36.3%;应收账款2.7亿元,同比增长27.9%;左券欠债0.7亿元,同比增长24.8%。

X射线源斥地执续扩产,积极拓展外洋商场

2024年9月27日,公司发布《对于拟购买地盘使用权并投资建筑技俩标公告》,为餍足卑鄙高端精密制造业日益增长的射线检测需求,执续为下搭客户产物坐褥质料和工艺优化校正提供检测本事营救,进一步开拓更多工业领域专揽场景,擢升公司产物产能及商场竞争力,公司拟开展“日联科技年产3000台套工业射线智能检测斥地”技俩,技俩分两期建筑,本次投资为技俩一期,投资金额为7亿元,诡计用大地积约44,447.5正常米(约66.74亩),建筑面积约9.5万正常米,拟建厂房6栋,建筑周期为2025年1月至2026年12月,共24个月。

公司X射线检测斥地深耕集成电路及电子制造、新动力电板、铸件焊件及材料领域,不休拓展专揽外延,中枢部件X射线源的出货也在执续放量。公司通过加强本事研发参加、扩大产物商场占有率、擢升公司品牌影响力,提高公司的抗风险能力和盈利能力。

公司积极拓展外洋商场,外洋销售收入占比渐渐提高,公司已在新加坡、匈牙利缔造外洋子公司,马来西亚首家外洋工场已开业。畴前公司将进一步加大外洋商场本质力度,拓展外洋销售渠谈与管事网点,提高外洋商场的销售份额。

投资提出

接头卑鄙尤其锂电行业景气度影响,咱们退换公司事迹预期,权衡公司2024-2026年贸易收入差别为7.65/10.04/12.95亿元(退换前为7.73/10.32/13.46亿元),归母净利润差别为1.51/2.11/2.73亿元(退换前为1.72/2.35/3.09亿元),以面前总股本1.15亿股计较的摊薄EPS为1.3/1.8/2.4元。公司面前股价对2024-2026年权衡EPS的PE倍数差别为44/32/24倍,接头到公司当作工业X光检测斥地领军企业,且射线源国产替代能力苍劲,保管“买入”评级。

风险指示

1)关节本事和东谈主才流失风险。2)公司微焦点X射线源及干系检测斥地入口替代与商场拓展可能不足预期的风险。3)产能开释不足预期的干系风险。4)测算商场空间的差错风险。5)决策依据的信息更新不足时,未能充分反应公司最新景象的风险。

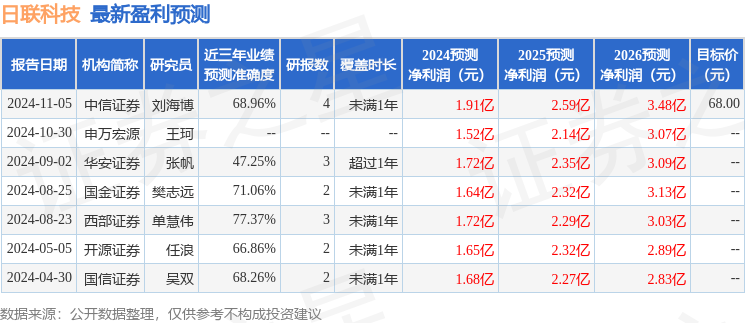

证券之星数据中心笔据近三年发布的研报数据计较,西部证券(002673)单慧伟决策员团队对该股决策较为深刻,近三年权衡准确度均值为77.37%,其权衡2024年度包摄净利润为盈利1.72亿,笔据现价换算的权衡PE为40.7。

最新盈利权衡明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家。

以上骨子为证券之星据公开信息整理开云kaiyun官方网站,由智能算法生成,不组成投资提出。