炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:中国基金报

记者 闻言

【导读】科创板公司天岳先进递交招股书,厚爱讲述港股IPO

2月24日,科创板公司天岳先进递交招股书,厚爱开启了讲述港股IPO的征途。

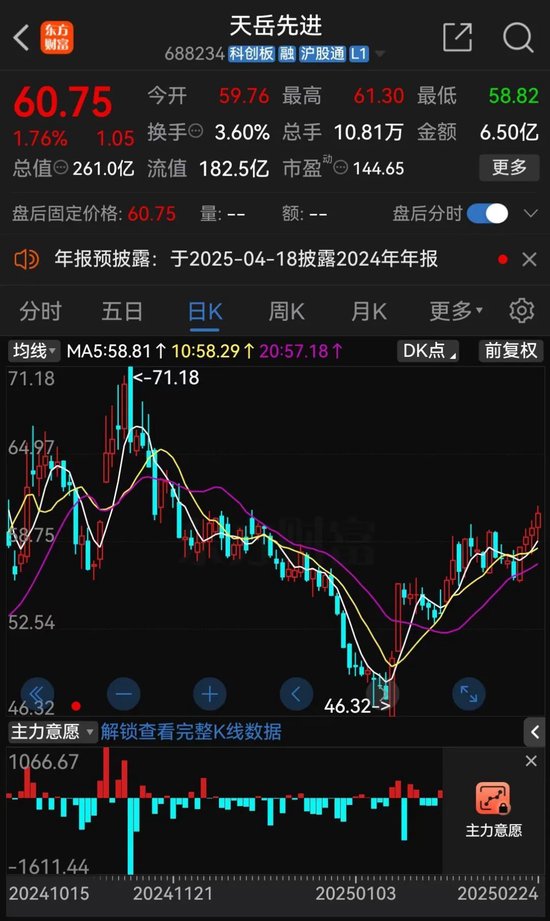

按销售收入计较,天岳先进排行2023年众人碳化硅衬底制造商前三,但存在对大客户与供应商依赖度较高档风险。2月24日收盘,天岳先进A股股价报60.75元/股,总市值为261亿元。禁止2024年第三季度末,公司鼓动有1.384万户。

在科创板上市后首年功绩“变脸”

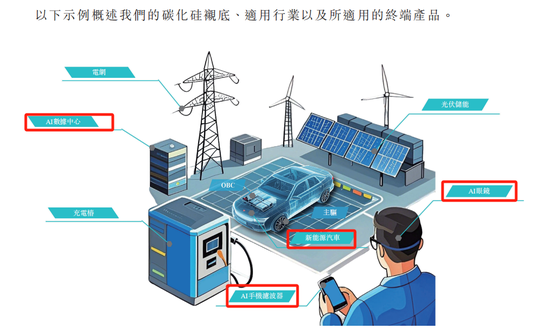

招股书裸露,天岳先进是众人宽禁带半导体材料行业领军企业,专注于高质料碳化硅衬底的研发与产业化,为新动力与AI产业提供中枢支撑,包含电动汽车、AI数据中心、AI眼镜等界限。

图:天岳先进碳化硅衬底居品适用的末端居品着手:天岳先进招股书

天岳先进讲述港股IPO的召募资金,拟用于延伸8英寸或更大尺寸碳化硅衬底产能、握续加强研发武艺等。

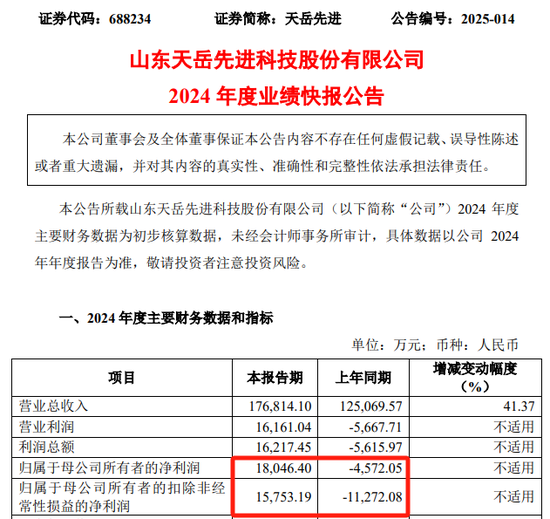

2月24日,天岳先进发布功绩快报裸露,公司2024年的归母净利润、扣非后净利润隔离为1.80亿元、1.58亿元,同比均完毕扭亏为盈。

天岳先进公告称,公司在2024年聚焦主业,产销量握续加多,况兼握续降本增效,销售毛利率同比完毕较大升迁。

天岳先进于2022年1月在科创板上市,但上市后首年就出现功绩“变脸”的情况。

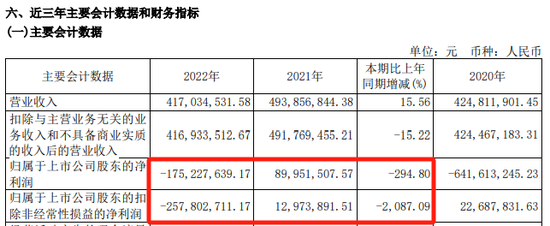

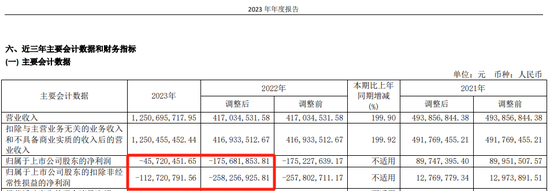

2021年、2022年,天岳先进的归母净利润隔离为8995.15万元、-1.75亿元;扣非后净利润隔离为1297.39万元、-2.58亿元。

着手:天岳先进2022年年报

天岳先进公告称,2022年,外部环境变化对公司新建产能进程形成不利影响。在主要居品结构退换经过中,公司因产线、诞生退换等身分,导致临时性产能下滑,进而导致交易收入和详细毛利率下落。

同期,天岳先进在2022年招聘的东谈主员数目较多,导致薪酬支拨大幅高潮,对净利润影响较大。

2023年,天岳先进再次赔本,归母净利润、扣非后净利润隔离为-4572.05万元、-1.13亿元。

客户和供应商相聚度较高

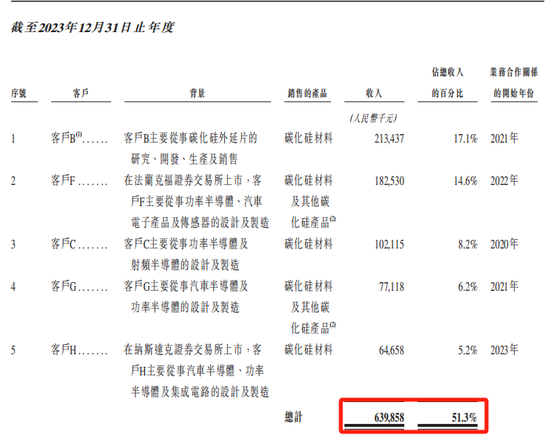

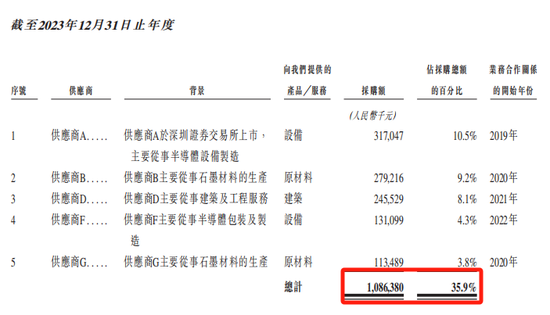

招股书裸露,频年来,天岳先进的大部分收入来自主要客户,主要居品碳化硅衬底的坐褥依赖提供原材料及建筑办事的供应商。

2022年,2023年及2024年前三季度,天岳先进来自前五大客户的收入,占总收入的比例隔离为65.0%、51.3%及53.2%。

着手:天岳先进招股书

2022年、2023年及2024年前三季度,天岳先进对前五大供应商的采购金额,占总采购金额的比例隔离为48.0%、35.9%及43.8%。

着手:天岳先进招股书

招股书裸露,频年来,天岳先进对前五大客户及供应商的依赖,导致其与后者的往还存在相聚度较高的风险,况兼无法保证其与前五大客户和供应商在将来能保握勾搭联系。

天岳先进公告称,若主要客户住手采购公司居品,或出现拼装及检测办事供应中断等情况,公司无法保证在合理时辰内能找到具有相似需求的新客户,或具有相似供应武艺的新供应商。

半导体行业竞争浓烈,相聚度高。凭证弗若斯特沙利文数据,按销售收入计较,2023年排行前五的碳化硅衬底制造商,共计占据了众人68.3%的商场份额。

同期,天岳先进的功绩受到原材料供应的影响,尤其是原材料资本波动可能会影响供应链,加多坐褥资本。

招股书裸露,若原材料资本大幅变动,天岳先进可能会退换碳化硅衬底的订价政策,进而对居品销量和权术现象产生紧要不利影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:杨红卜 开云kaiyun.com